ファクタリングとは?主な種類や仕組み、利用するメリットと注意点を解説

「ファクタリング」とは、事業者が保有している売掛債権などを期日前に買い取るサービスです。一定の手数料はかかりますが、事業者には資金調達の一手段となります。

法的には「ファクタリング」とは、債権の売買(債権譲渡)契約を指します。通常のご融資とは異なり、利用後の経営状態に影響がおよびにくい点が、ファクタリングのメリットです。

ほかにもファクタリングにはさまざまなメリットがあります。本記事では、注意点や利用の流れなどを紹介します。

ファクタリングとは

ファクタリングとは、事業者が保有している売掛債権などを期日前に売却し、現金化できるサービスです。一定の手数料はかかりますが、未回収の売掛債権などを保有している事業者は、資金調達をするときに利用することがあります。

事業者の資金調達といえば金融機関からのご融資などが一般的ですが、ファクタリングはご融資とは異なり債権譲渡によって資金を調達できます。なお、ファクタリングは、法的には債権の売買(債権譲渡)契約のことを指します。

ファクタリングは2種類に分けられる

売掛債権を現金化する仕組み全体をファクタリングと呼びますが、債権の種類や数によっては、医療ファクタリングや国際ファクタリング、一括ファクタリングと呼ばれるものもあります。

以下では、現金化されるタイミングにより分類する「買取型」「保証型」について詳しく紹介します。

買取型ファクタリング

買取型ファクタリングは、ファクタリング会社が売掛債権を買取ることで現金化するもので、一般的にファクタリングといえば、買取型を指します。

手数料を差し引いた形で買い取るため、取引がシンプルです。買取型ファクタリングには、次の特徴があります。

- 現金化までの時間が早い

- 手数料がかかる

買取型の場合、何か商品を発注したものの、運用資金が足りない場合などに利用され、売掛金(売掛債権)の一部が手数料として発生するいっぽうで、現金化までの時間が早い点が特徴です。

一括ファクタリングは、買取型ファクタリングの一種です。複数の売掛債権をまとめてファクタリング会社に買い取ってもらうことで現金化します。

また、医療ファクタリングも買取型ファクタリングのひとつの形態で、クリニックなどの医療機関が対象となります。

通常、医療機関では医療費として、健康保険によってカバーされる分を差し引いた金額を患者から受取り、健康保険が負担する分は、診療報酬として健康保険組合などから支払われます。

開業したばかりで多額のローンを抱えている医療機関では、診療報酬を早く受け取らないとローンのご返済に支障をきたすこともあるでしょう。このようなケースで利用されるのが医療ファクタリングです。

買取型ファクタリングでは、ファクタリング会社に売掛債権を買い取ってもらい、早めに現金化して資金繰りを改善できる点が特徴です。

保証型ファクタリング

保証型ファクタリングは、売掛金が回収できないときに保証が適用される形態です。

利用する事業者はファクタリング会社に保証料を支払い、万が一、売掛金を回収できないときには、売掛債権の額面金額をファクタリング会社から受取ります。

外国企業との取引で利用する国際ファクタリングは、保証型ファクタリングの一種です。ファクタリング会社に保証料を支払っておくことで、外国企業との取引において不払いなどが発生したときに取引額の保証を受けられます。

ファクタリングの手数料は、債務を負っている側の返済能力や信用度によって異なります。ただし、国際ファクタリングの場合は、相手企業の返済能力などを調査するだけでも国内企業よりも手数料などの費用が高くなりやすい点に注意しましょう。

ファクタリングの仕組み

買取型ファクタリングは、ファクタリングのなかでも一般的な手法です。買取型ファクタリングは、かかわる事業者の数によって、次の2つに分けられます。

- 2社間ファクタリング

- 3社間ファクタリング

以下で詳しく見ていきましょう。

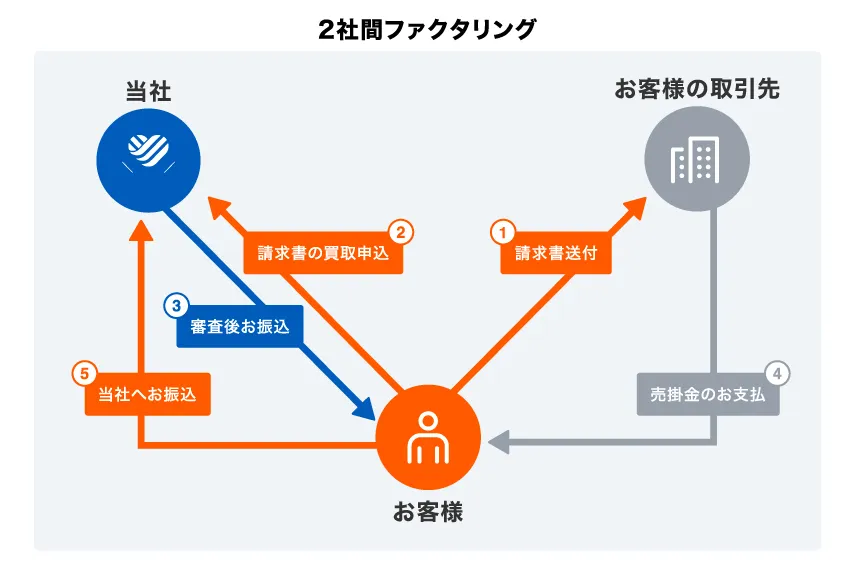

2社間ファクタリング

2社間ファクタリングでは、資金を調達したい事業者(売掛債権の債権者)とファクタリング会社の2社間での取引が行われます。かかわる事業者が少ないため、審査が早く、短時間で資金調達できる傾向にあります。

2社間ファクタリングでは、後日、債権者が債務者から売掛金を回収し、ファクタリング会社に渡すことで取引が完了します。

売掛債権をファクタリング会社に譲渡しただけでは、取引が終わらない点に注意しましょう。また、3社間ファクタリングと比べると、手数料は高めに設定されることが多いです。

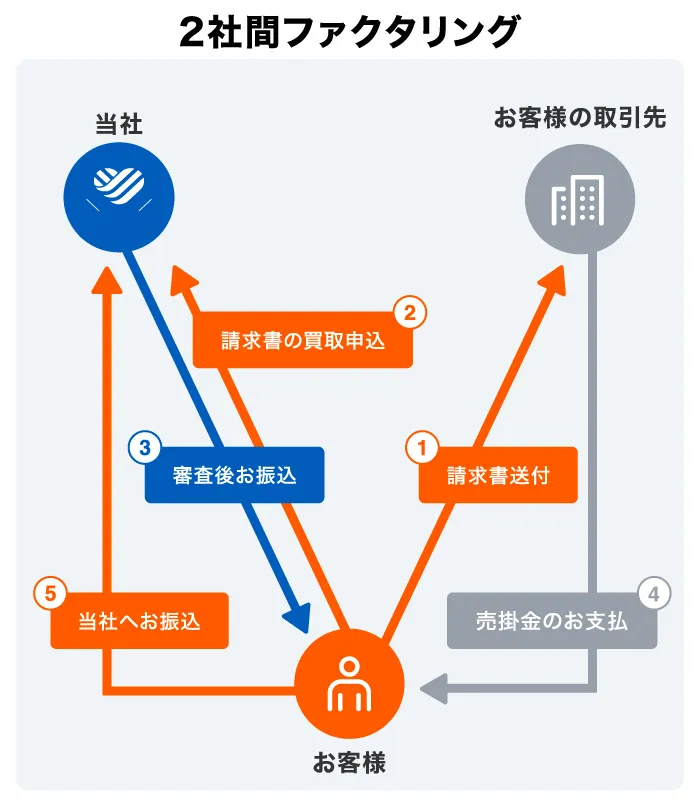

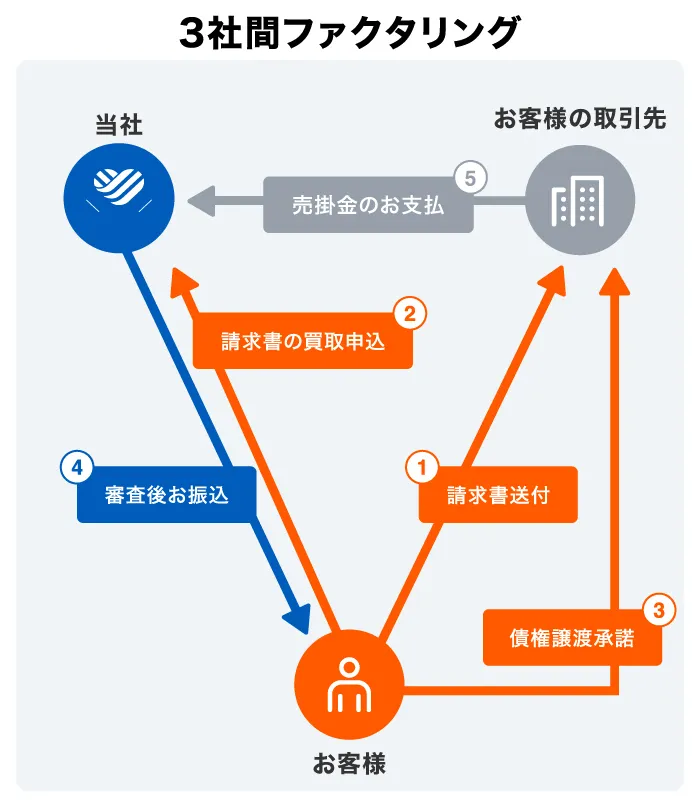

3社間ファクタリング

3社間ファクタリングとは、売掛債権の債権者と債務者、ファクタリング会社の3社間での取引のことです。

ファクタリング会社は直接債務者から売掛金を回収するため、ファクタリングを利用する債権者は、回収する必要がありません。ファクタリング会社とのやり取りも、売掛債権を譲渡した時点で完了します。

3社間ファクタリングでは、2社間ファクタリングと比べると審査に時間がかかりますが、手数料は2社間ファクタリングよりも低めのことが多いです。

ファクタリングを利用するメリット

ファクタリングによる資金調達には、次のメリットがあります。

- 資金繰りを改善できる

- 短時間で現金を受け取れる

- 信用情報に大きな影響がない

資金繰りを改善できる

売掛金を回収するタイミングよりも早く現金を得られるため、そのお金で負債を返済すれば資金繰りを改善できる可能性があります。

ただし、ファクタリング会社に手数料を支払うため、本来の売掛金よりも受取れる金額が減る点に注意が必要です。

短時間で現金を受取れる

ファクタリング会社によっても異なりますが、ファクタリングを申込んだその日に現金を受取れるケースもあります。

一般的に2社間ファクタリングが3社間ファクタリングより早く、オンラインで審査をするとさらに早い傾向にあります。

信用情報に大きな影響がない

ファクタリングはお借入れではないため、基本的には信用情報に影響を及ぼしません。

また、ファクタリングの審査では、申込者(売掛債権の債権者)ではなく、売掛債権の債務者の返済能力や信用度を確認されるため、赤字経営や税金・保険料の滞納があってもファクタリングを利用して債権の現金化しやすいでしょう。

ファクタリングを利用する際の注意点

ファクタリングを利用するときは、次の点に注意しましょう。

- 手数料・保証料が高すぎる場合がある

- 取引先との契約書で「債権譲渡禁止」の記載がないか確認する

手数料・保証料が高すぎる場合がある

ファクタリング会社によって、手数料・保証料が異なります。なかには手数料・保証料が高すぎるファクタリング会社が紛れているため注意しましょう。

いくつかのファクタリング会社を比較し、手数料の相場を理解してから利用するファクタリング会社を絞り込んでください。

またファクタリング会社への返済は、一括送金が一般的です。期日までに回収できなくなった不良債権は、ファクタリング譲渡の対象とならないため注意しましょう。

取引先との契約書で「債権譲渡禁止」の記載がないか確認する

ファクタリングを利用する際には、取引先との契約書が必要です。その契約書に債権譲渡禁止に関する記載がある場合、ファクタリングを利用できません。一部取引ができるケースもありますが、譲渡制限がある売掛債権の譲渡は避けましょう。

ファクタリング現金化にかかる時間や手数料

買取型ファクタリングは、最短即日で利用できることがあります。保証型ファクタリングは、売掛債権の期限後に受取れる仕組みのため、申込んだその日のうちには債権の現金化はできません。

また、ファクタリング会社により異なりますが、2社間ファクタリングの手数料は現金化する債権に対して8~18%、3社間ファクタリングは2~9%が一般的です。オンラインでお申込みや手続きができる場合は、比較的手数料が低くなります。

ファクタリング申込時に必要な書類

ファクタリングのお申込みには、以下などの書類が必要です。

- 本人確認書類

- 売却する請求書

- ご入金済みの請求書

- 上記3がご入金された通帳

- 事業を行っていることが確認できる書類

必要書類はファクタリング会社によっても異なりますが、ファクタリングの種類によっても異なります。スムーズにファクタリングを利用するためにも、正しい書類を提出しましょう。

AGビジネスサポートでは「売掛債権ファクタリング」をご利用いただけます

手元資金が不足するときは、AGビジネスサポートの「売掛債権ファクタリング」をぜひご検討ください※。

AGビジネスサポートでは、請求書1枚から最短即日に現金化ができます。来店不要でご利用いただける点も、AGビジネスサポートの特徴です。

※取引形態、買取金額によって条件が異なります。詳しくは営業担当にお問合せください。

まとめ

ファクタリングは、事業者が保有している売掛債権などを期日前に売り渡し、現金化する方法で、資金調達のひとつとして利用されます。

ファクタリングは、迅速に現金化できる点が魅力ですが、売掛金が目減りする点には注意が必要です。また、売掛先(債務者)の返済能力などによっては、利用できない可能性もあります。

資金調達の方法は、金融機関からのご融資などさまざまです。どの資金調達方法にもメリットだけでなく注意点があります。状況に応じた資金調達方法を選び、ビジネスを加速させましょう。

資金不足が繰り返し生じるときには、利用限度額まで繰り返しお借入れが可能なカードローンもおすすめです。AGビジネスサポートでは、「事業者向けカードローン」や「不動産担保カードローン」などもご提案しています。ぜひお問合せください。

-

-

-

- 監修者

- 新井 智美

-

-

- プロフィール

- コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)をおこなうと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆及び監修をこなしており、これまでの執筆及び監修実績は2,500本を超える。

- 資格情報

- CFP®、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

- https://marron-financial.com/